Le 28 janvier 2020, les rues du centre de Bruxelles n’avaient jamais été aussi rouges. Plus d’une dizaine de milliers de militants FGTB ont battu le pavé et manifesté en faveur d’un meilleur financement de la sécurité sociale. Quelques semaines plus tard, la pandémie mondiale de coronavirus ne manque pas de frapper de plein fouet la Belgique. Le confinement est donc décrété. Les semaines passant, les hôpitaux croulent sous l’afflux de patients atteints par le virus. Le personnel médical est affaibli et en sous-nombre. Le 13 septembre 2020, des centaines de soignants ont manifesté statiquement, coronavirus oblige, pour dénoncer une marchandisation[1] des soins de santé et un refinancement ambitieux de ceux-ci. Les raisons de ces colères manifestantes sont claires et se rejoignent précisément sur un point : un refinancement complet de notre système de solidarité, la « sécu ».

Pour comprendre ces revendications, un zoom sur l’historique de la sécurité sociale en Belgique, si familière et si floue à la fois, ainsi que sur les modes de fonctionnement de ses composantes est primordiale.

Un peu d’histoire

Si on fête habituellement les Innocents et les Gaspard le 28 décembre, c’est bien la « Sainte-Solidarité » qu’il aurait fallu célébrer le 28 décembre 1944. Il y a 76 ans, un arrêté-loi qui jetait les bases de notre système de sécurité sociale, un système d’assurances obligatoire et une couverture de soin de santé pour l’ensemble de la population était adopté[2]. Cet arrêté-loi, également appelé « le pacte social de décembre 1944 », représente la partie émergée de l’iceberg solidaire belge. Cependant, les origines du système remontent au XIXème siècle.

C’est à cette époque qu’un réseau étendu de couvertures sociales a vu le jour, dans le sillon d’importantes mutations économiques et sociales en Belgique. En 1821, la première « société d’assistance mutuelle » est créée chez les linotypistes[3] de Louvain. Une initiative qui va se reproduire dans d’autres corps de métier. Toutefois, ces « proto-mutuelles » ne se limitaient en général qu’à une seule filière de métiers et ne couvraient qu’un certain type de risque. Par exemple, si seuls les mineurs s’étaient rassemblés pour décider d’une couverture mutuelle, seuls et seulement eux pouvaient être dédommagés pour un accident de travail défini au préalable. Certaines initiatives solidaires émanaient des employeurs, d’autres des travailleurs. Mais, dans les deux cas, la participation relevait toujours d’une volonté d’une des deux parties. Après 1830, les caisses de secours tendent à se développer. Certaines d’entre elles choisissent une méthode de fonctionnement interprofessionnelle. C’est via le versement d’une cotisation mensuelle que les caisses peuvent assurer aux membres une indemnité en cas de maladie, une participation aux frais funéraires et un revenu en cas de vieillesse, dans certains cas[4]. Mais, c’est à cause d’une très mauvaise gestion et d’un manque de professionnalisme criant que bons nombres de caisses de secours disparaissent petit à petit. Le tout jeune État belge ne sort de sa réserve que suite à une enquête, en 1843, sur la condition des classes ouvrière et sur le travail des enfants. Le 8 mai 1850, une loi crée la Caisse de retraite garantie par l’État. Elle sera complétée en 1865 par la création d’une caisse d’épargne. La loi du 3 avril 1851 accorde aux sociétés de secours mutuels la reconnaissance légale[5], mais partielle. Ce n’est que le 23 juin 1894[6] que toutes les sociétés d’aide seront reconnues dans leur entièreté. En moins de 15 ans (entre 1906 et 1920), les sociétés primaires se regroupent en fédération et les fédérations en Unions nationales. Petit à petit, l’État belge aspire à une cohésion sociale en réduisant les seuils d’adhésion, grâce à la subvention[7].

C’est au début du XXème que l’affiliation est lentement devenue obligatoire. Venue d’Allemagne, où l’assurance obligatoire était appliquée depuis 1882, sous l’impulsion d’Otto Van Bismarck, pour les accidents de travail, l’idée de couverture complète de la population progressait au sein du plat pays. Mais pour qu’une telle avancée puissent exister, des réformes structurelles profondes étaient nécessaires : « une protection revenant à ceux qui paient les cotisations (les employeurs et les travailleurs) et une surveillance publique de tous les instants. »[8] Au cours des années 1930 et malgré l’extension des assurance, la protection sociale est loin d’être généralisée. Le système exclut toujours certains groupes. Une harmonisation, ainsi qu’une simplification des droits acquis était une nécessité.

C’est à Londres où le gouvernement belge Pierlot s’était exilé durant la seconde guerre mondiale. Malgré l’occupation allemande du pays et grâce à la résistance, les échanges entre syndicats et patronat ne se sont jamais interrompus. De réunions secrètes à contacts informels, tout était bon pour dévier ce contexte d’oppression afin de penser les relations sociales qui régiraient le monde libre suite à la fin du conflit. Septembre 1944 marque la Libération partielle de la Belgique du joug nazi. Le gouvernement peut rentrer à Bruxelles en toute sécurité. Dans les bagages gouvernementaux, se trouvent des idées novatrices inspirées d’outre-Manche et des Alliés. Une des inspirations primordiales vient de l’économiste anglais William Beveridge (1879-1863). Il souhaitait que chaque citoyen britannique bénéficie d’un revenu minimum et d’une retraite décente. La conception de l’ « État-providence » était en marche. Dans les lignes de son rapport de 1942 au Parlement anglais, Beveridge revendiquait que « chaque citoyen en âge de travailler paie des cotisations sociales hebdomadaires, afin de profiter en retour de prestations en cas de maladie, chômage, retraite, etc. »[9] Son souhait : que personne ne puisse descendre en dessous d’un niveau de vie minimum préalablement défini, grâce aux cotisations sociales. Pour Beveridge, il fallait en priorité lutter contre les « cinq grands maux » : chômage, ignorance, maladie, insalubrité et pauvreté. Se faisant, il justifiait cette lutte dans le prisme libéral anglais : une productivité et une compétitivité accrues pour les entreprises.

Retour en Belgique où patronat et syndicats n’avaient pas délaissé réflexion et contacts. En avril 1944, ils aboutissent à un « accord de solidarité sociale » historique : le « pacte social ». Ses deux grands principes : mettre à contribution la solidarité de tous pour la paix sociale du pays. En tant que négociateur secret de l’accord et futur Premier ministre, le socialiste Edmond Leburton disait du pacte social : « Il fallait créer un monde meilleur, c’était un objectif de paix. Il fallait faire en sorte qu’au lendemain de la guerre, après tant d’épreuves et de vicissitudes, les gens puissent connaître enfin une vie digne et décente, d’où la notion de sécurité sociale, c’est-à-dire qu’il n’y ait plus de gens malheureux malgré eux. »[10] Le 28 décembre 1944, malgré la menace allemande dans les Ardennes, un arrêté-loi instaurant une sécurité sociale obligatoire pour tous les travailleurs salariés[11] était pris par le ministre socialiste du Travail et de la prévoyance sociale, Achille Van Acker et immédiatement signé par le prince Charles, en tant que Régent.

Le texte retenait cinq secteurs, dont les grands principes sont bel et bien toujours d’actualité[12] :

- les pensions de retraite et de survie ;

- l’assurance maladie-invalidité ;

- le chômage ;

- les allocations familiales ;

- les vacances annuelles.

La loi prévoyait[13] :

- une assurance maladie-invalidité obligatoire ;

- un régime obligatoire de soutien aux chômeurs ;

- une amélioration des régimes déjà obligatoires en matière de vieillesse et de survie, ainsi que d’allocations familiales.

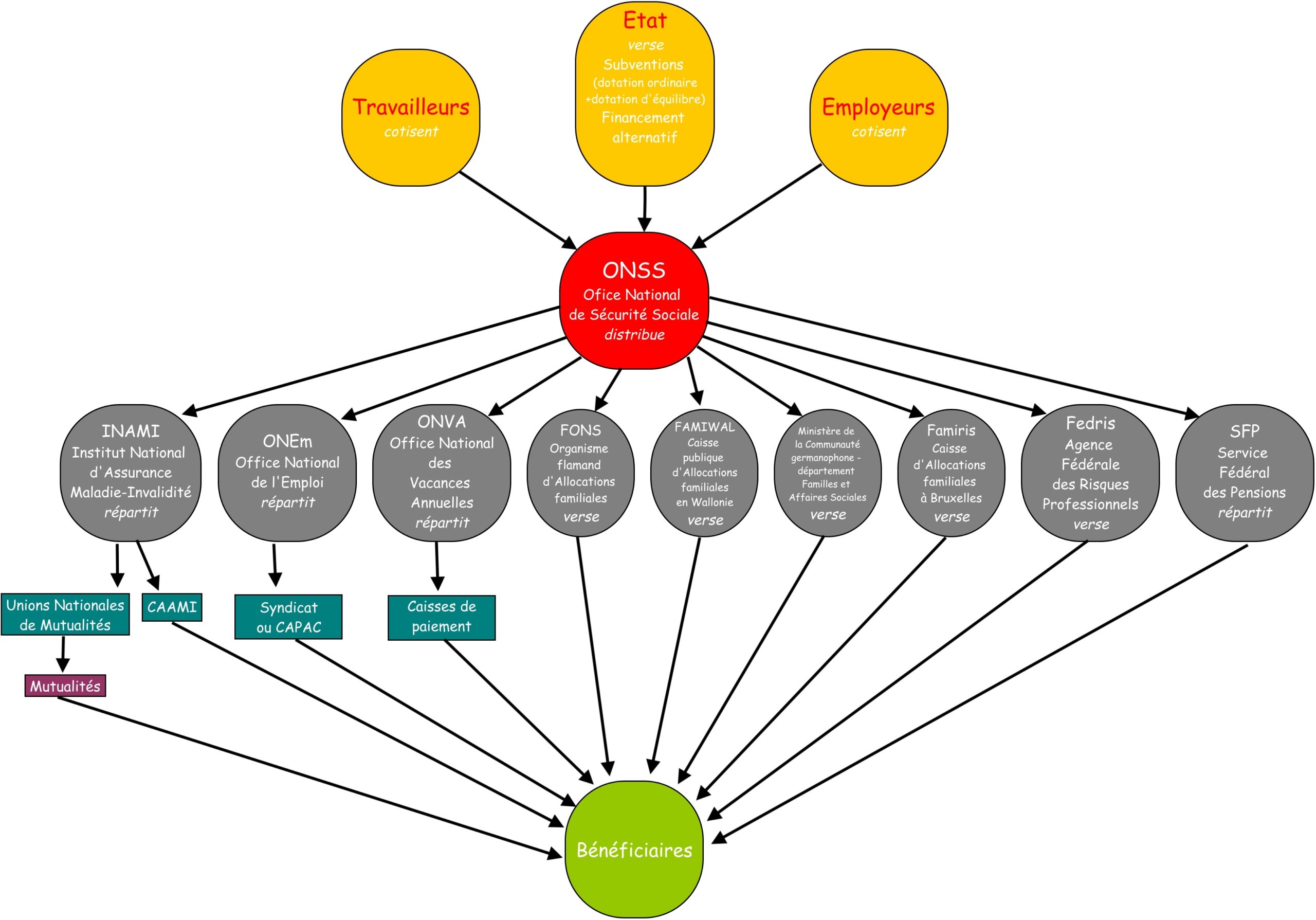

La création de l’Office National de Sécurité Sociale (ONSS) faisait également partie des points forts de la réforme. L’Office était (et est toujours) destiné à centraliser et à récolter les cotisations des employeurs, comme des travailleurs (NDLR ces cotisations sont obligatoirement proportionnelles aux salaires perçus), ainsi « une gestion paritaire employeurs-travailleurs de l’ensemble du système, avec l’État pour partenaire. »[14]

Après le deuxième conflit mondial, la sécurité sociale s’est développée spectaculairement. Celle-ci est passée d’une simple assurance contre les risques sociaux à une garantie de sécurité d’existence pour toutes et tous. Un système à la belge admiré en dehors de nos frontières et qui a participé à la reconstruction nationale. C’est d’ailleurs dans cette mouvance profondément humaniste qu’a été instauré, en 1974, le minimex[15] (ancêtre de l’actuel revenu d’intégration sociale (RIS)).

Mais, après le beau temps, vient la pluie. Ce système solidaire a été mis à rude épreuve : les années passant, on observe une hausse du chômage, de la pauvreté, du vieillissement de la population et surtout plusieurs crises économiques. Une situation où la santé coûte inexorablement plus cher qu’auparavant. Des coupes ont donc dû être réalisées durant les années 1980. « A partir de la fin du 20ème siècle, dans le but de favoriser la compétitivité des entreprises, les cotisations patronales de sécurité sociale ont été fortement diminuées et partiellement remplacées par des sources de « financement alternatif » (ressources provenant des recettes de la TVA). Du côté des prestations, les pensions minimales, particulièrement celles des travailleurs indépendants, ont été réévaluées et les législations relatives au revenu d’intégration (anciennement minimum de moyens d’existence) et à la garantie de ressources aux personnes âgées (anciennement revenu garanti aux personnes âgées) ont été transformées. De plus, les travailleurs indépendants peuvent également bénéficier du remboursement des « petits risques » pour les soins de santé.»[16] En 2009, l’âge normal de la pension devient 65 ans. En 2011, il est décidé que cet âge normal passera à 66 ans en 2025 et à 67 ans en 2030. Les allocations prestations familiales et les allocations pour l’aide aux personnes âgées (handicapées) sont aujourd’hui gérées par les Communautés et Régions.

Il ne faut pas oublier l’adoption d’une série de mesures en faveur de l’emploi qui ont eu pour conséquence parfois de voir réduites les cotisations sociales et donc les sources de revenu de la Sécurité sociale. Coupes déplorées actuellement par les syndicats du pays.

Le fonctionnement de la Sécu

Pour les travailleurs salariés

La Sécurité sociale est financée par les cotisations sociales des employeurs et des travailleurs (salariés et indépendants) et des subventions de l’État. Les cotisations sociales (employeurs + travailleurs) sont la source de financement principale (environ deux tiers) de la Sécurité sociale. C’est ensuite l’ONSS qui récupère les recettes, pour ensuite les redistribuer.

Au sein des contributions publiques, se retrouvent donc les subventions de l’État et le financement alternatif. La fonction de ce dernier est de combler un manque à gagner en allant récupérer des fonds du côté de la taxe sur la valeur ajoutée (TVA). Il est également important de noter que la dotation d’équilibre fait partie intégrante des subventions de l’État. Elle sert à combler l’insuffisance des autres sources de financement et à maintenir l’équilibre de la Sécurité sociale. Le 18 avril 2017, une loi portant réforme du financement de la Sécurité sociale est entrée en vigueur, encadrant notamment le montant de la dotation d’équilibre. (voir plus bas).

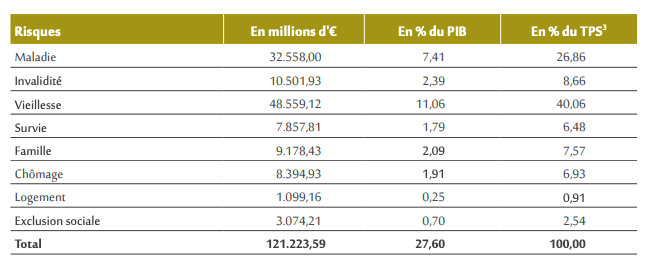

Cet argent est ensuite redistribué (on parle alors de dépenses) entre les différents « risques » contre lesquels nous sommes protégés grâce à la sécu. Ces risques sont appelés les « piliers » de la sécu.

Ce tableau répertorie les montants des prestations sociales par risque (ou pilier de la sécu) en 2017. Comme pour les années précédentes, ce sont les prestations liées à la vieillesse (pension) qui représentent la part la plus importante des prestations sociales, soit 40,06 %. Si l’on y associe les dépenses de Maladie / Soins de Santé, Invalidité (qui correspondent à nos concepts d’assurance maladie-invalidité, accidents du travail et maladies professionnelles) et Survie, celles-ci représentent 82,06 % du total des prestations sociales[17].

Une fois les risques déterminés et chiffrés, l’argent récolté par l’ONSS est redistribué à chaque pilier. Chaque pilier est géré par un organisme propre, dénommée « institution parastatale ». Avant la 6ème réforme de l’État, il en existait 7. Désormais, ils sont au nombre de 6 :

- L’Institut National d’Assurance Maladie-Invalidité (INAMI) : cette institution publique organise, gère et contrôle l’assurance obligatoire soins de santé et indemnités. L’INAMI a des missions très diverses qu’elle exécute en concertation étroite avec ses partenaires : les mutualités ; les représentants des professionnels de la santé ; les représentants des syndicats et des employeurs.

- Les mutualités sont les organismes qui gèrent l’assurance obligatoire permettant de bénéficier d’une assurance maladie de base. Elles remboursent (en totalité ou en partie) les soins de santé (également appelée couverture en soins de santé). Elles paient des indemnités en cas d’incapacité de travail ou d’invalidité, en cas de grossesse, de maternité, ainsi qu’une allocation pour les frais de funérailles en cas de décès. Elles proposes également des assurances facultatives (non obligatoire), afin d’être remboursé plus largement de ses soins de santé.

- L’office National de l’Emploi (ONEM) : cette institution publique organise l’assurance-chômage et d’autres allocations apparentées en Belgique. En outre, l’ONEM se charge de l’application du système d’interruption de carrière et de crédit-temps. L’ONEM exécute la réglementation en la matière, tout en tenant compte du contexte européen, qui occupe une place de plus en plus importante dans la politique de l’emploi.

- L’Office National des Vacances Annuelles (ONVA) : cette institution publique est chargée de payer les pécules de vacances aux ouvriers. Les pécules destinés aux employés sont versés directement par l’employeur.

- Depuis le 1er juillet 2014, suite à la 6ème réforme de l’État, l’Office National d’Allocations Familiales pour Travailleurs Salariés (ONAFTS) est devenu l’Agence Fédérale pour les Allocations Familiales (FAMIFED). Désormais, ce sont la Région Wallonne, la Communauté flamande et la Commission Communautaire Commune (COCOM) pour la Région de Bruxelles-Capitale qui se chargent du versement des allocations familiales, au travers de caisses propres. Les entités fédérées ont reçu cette compétence du niveau fédéral.

- L’Office National des Pensions (ONP) a changé de nom en 2016 pour s’appeler le Service fédéral des Pensions (SfP). Cette institution publique calcule et paie les pensions des salariés, des indépendants et des fonctionnaires.

- Le 1er janvier 2017, Le Fonds des maladies professionnelles (FMP) et le Fonds des accidents du travail (FAT) ont fusionné pour devenir l’Agence fédérale des risques professionnels (Fedris). Elle gère donc à elle seule tous les risques professionnels. Cette agence publique contrôle et indemnise tout ce qui concerne les accidents du travail et les maladies professionnelles.

Pour les travailleurs indépendants

Pour eux, les choses sont un peu différentes puisqu’ils sont à la fois leur employeur et leur employé. Ils doivent cotiser eux-mêmes en s’affiliant à une caisse d’assurance sociale pour travailleurs indépendants (CASTI). Ils bénéficient alors de la même couverture en soins de santé que les travailleurs salariés. Ce n’était pas le cas il y a quelques années. Une différence subsiste cependant encore au niveau de la couverture en cas d’incapacité de travail : les indépendants ne reçoivent pas, contrairement aux salariés, un pourcentage de leur rémunération perdue mais bien un montant forfaitaire qui dépend de leur situation familiale.[18]

La sécurité sociale représente donc un filet de sécurité solidaire, dont la contribution majoritaire est réalisée par les personnes actives professionnellement (ou au chômage rémunéré). Pour les personnes qui n’ont pas de lien avec le marché du travail et qui ne cotisent pas, l’aide sociale existe également. L’aide sociale n’appartient pas à la sécurité sociale stricto sensu, mais fait partie de la protection sociale totale de la population belge. Son but : garantir un revenu minimal à toute la population. Plusieurs allocations existent : les allocations pour personnes handicapées, le revenu d’intégration (délivré par les Centres publics d’Action Sociale (CPAS)), la garantie de revenus aux personnes âgées et les prestation familiales garanties.

Source : Solidaris

Le trou ou le gouffre de la Sécu ? Un choix politique.

1,45 milliard en 2019, 3,5 milliards en 2020 et même jusqu’à 6 milliards d’euros d’ici 2024. Des sommes astronomiques pour une expression si banale que « trou de la sécu ». Pour comprendre ce qu’est ce trou de la sécurité sociale il faut revenir à la base. L’argent qui entre dans les caisses de l’ONSS forme les recettes de la sécu (cotisations sociales payées par travailleurs, indépendants, employeurs et les financements de l’État). L’argent qui en sort, quant à lui, forme les dépenses (allocations de chômage, indemnités de mutuelle, remboursement des soins de santés, etc.). L’équilibre financier de la sécurité sociale n’est, dès lors, possible que si les dépenses sont égales aux recettes. Depuis plusieurs décennies, il est communément admis qu’en fin d’exercice, la sécu doit être à l’équilibre financier. Si ce n’est pas le cas, l’État rajoute l’écart entre dépenses et recettes. C’est ici que la dotation d’équilibre du gouvernement prend tout son sens. On peut éventuellement voir cette dotation comme un réajustement de l’exécutif fédéral, une action de nos gouvernants fédéraux pour que la vieille dame solidaire reste en équilibre et pérenne. Sauf que depuis 2011, une tendance libérale s’est confortablement installée à la rue de la Loi. Pêle-mêle, le gouvernement Di Rupo a orchestré l’écartement des jeunes de plus de 25 ans du droit d’allocation de chômage. Le gouvernement Michel Ier a relevé l’âge légal de la pension à 67 ans à l’horizon 2030. Mais surtout, depuis le 18 avril 2017, une loi portant sur la réforme du financement de la Sécurité sociale est entrée en vigueur. Elle modifie principalement l’ensemble des interventions de l’État fédéral : les dotations ordinaires de l’État, la dotation d’équilibre et le financement alternatif. Cette loi a initialement prévu de ne pas toucher aux cotisations sociales, avant que les effets du « tax shift » ne pèsent dans la balance.

Commençons par les dotations ordinaires. Depuis l’introduction de la sixième réforme de l’État en 2014, certaines compétences de la sécurité sociale ont été transférées aux entités fédérées, par exemple les allocations familiales. Suite à cela, les dépenses du niveau fédéral ont donc diminué, alors que les recettes, elles, sont restées similaires. Pour cette raison, les années 2015 et 2016 était en situation de surplus budgétaire. L’État fédéral a donc décidé de drastiquement baisser sa dotation ordinaire en la faisant passer de 6,3 à 1,9 milliard d’euros[19]. Dans le même ordre d’idée, avec une situation de surplus budgétaire, les dotations ordinaires baissent, mais la dotation d’équilibre disparaît pour 2015 et 2016, alors que celle-ci était auparavant automatique. Quant au financement alternatif, l’introduction de la loi supprime différentes sources de financements (impôt sur les options d’actions, impôt dur la participation des travailleurs, impôt sur les personnes physiques, etc.) pour ne plus garder que le précompte immobilier, la TVA et les accises sur le tabac. Mais ce n’est pas tout. En 2016, le gouvernement Michel Ier a introduit un de ses chevaux de bataille : le tax shift. Celui-ci réduit considérablement les cotisations patronales afin de booster l’emploi. Dans cette logique, plus de travailleurs qui cotisent et plus longtemps (jusque 67 ans à partir de 2030), pour moins de charges patronales. Pour rappel, ce sont précisément les contributions des employeurs qui pèsent le plus au sein des recettes de la sécurité sociale.

La loi de 2017 prévoyait donc des montants spécifiques vis-à-vis du financement alternatif de la sécu, directement prélevé sur la TVA, entre 2017 et 2020 pour financer le tax shift et ses réductions de cotisations sociales. A l’avenir, le montant du tax shift intègrera donc le montant de base du financement alternatif. La situation de surplus budgétaire de 2015 et 2016 s’est également soldée par une réduction de près de la moitié du financement alternatif.

La loi amène également plusieurs encadrements de la dotation d’équilibre. Auparavant, celle-ci était calculée sur base de l’indice de santé moyen de l’année écoulée. Désormais, son calcul sera également calculé vis-à-vis du coefficient de vieillissement, fixé annuellement par arrêté royal. Un coefficient entièrement décidé par l’exécutif. De plus, il ne pourra être utilisé que si le PIB se voit augmenter réellement de 1,5% et que si l’âge de sortie de sortie définitive du marché de l’emploi augmente significativement. Une petite piqûre de rappel quant à l’horizon 2030 et l’âge légal de la pension augmenté.

Enfin pour la dotation d’équilibre, la nouvelle loi de financement de la sécu l’encadre à des facteurs de responsabilisation qui sont :

- «les effets de mesures concernant la lutte contre la fraude sociale[20];

- les effets de mesures concernant la lutte contre les mécanismes d’utilisation impropre;

- la contribution de la sécurité sociale dans la réalisation des objectifs budgétaires tels que déterminés dans le Pacte de Stabilité;

- les causes des augmentations des effets de volumes;

- le respect ou non de la neutralité budgétaire des accords conclus entre les partenaires sociaux. Le terme accords peut être interprété de manière large. Les partenaires sociaux devront proposer des mesures de correction. Le gouvernement décide alors s’il exécute l’accord entièrement ou partiellement et prend aussi une décision concernant les mesures compensatoires ;

- le suivi des mesures prévues par le gouvernement; en cas de mesures non réalisées, le gouvernement propose de nouvelles mesures du même type. »[21]

In fine, la dotation d’équilibre peut se voir diminuée si, par exemple, les mesures concernant la lutte contre la fraude sociale ne rapporte pas assez.

En amont de cela, les choix concernant les dépenses ou les recettes sont opérés par l’État. Main dans la main, ce sont les pouvoirs exécutifs (gouvernement) et législatifs (Parlement) qui fixent les taux de cotisations sociales et les montants des recettes composant la sécu. Ces choix sont d’ordre politique et pèse inévitablement sur l’équilibre ou, actuellement, le déséquilibre de la vieille dame de 76 ans (par exemple à travers le tax shift). Ces choix sont légitimes, mais dans un contexte d’ « exécutivatisation » constante de l’État, le gouvernement ne peut se décharger de la responsabilité de ce déséquilibre. Il est encore plus grave, pour nos gouvernants, de pointer du doigts les bénéficiaires de prestations et de les accuser d’être les responsables du mal-fonctionnement de la Sécu. En décidant d’être le maître absolu de la dotation d’équilibre, l’État pourra, dès lors et en toute discrétion, décider de ne plus la verser si la lutte contre la fraude sociale ne rapporte pas assez. Des actions dont l’efficacité est entièrement dépendante de l’action gouvernementale[22].

Le gouvernement De Croo et l’avenir de la Sécurité sociale

« Au cours de l’année de déclaration 2019, les entreprises belges ont transféré pas moins de 172,3 milliards d’euros de paiements vers les plus célèbres paradis fiscaux »[23]. Une masse financière silencieuse qui échappe à tout contrôle public. On parle ici de fraude fiscale[24]. « La sécurité sociale, chère à tous les Belges, sera préservée et son financement rendu pérenne. En parallèle, elle sera renforcée grâce notamment à une lutte accrue contre la fraude sociale. »[25] C’est noté. Précisons que par fraude sociale est visée également la fraude aux allocations (de chômage, du revenu d’intégration, de la mutuelle, etc.). Donc bien souvent, une fraude qui se retrouve au sein des populations les plus précarisées. « En 2018, 266 millions d’euros sont tombés dans les caisses du Trésor grâce à la lutte contre la fraude sociale. »[26] Entre 172 milliards et 266 millions d’euros, la balance penche. Mais, c’est dans ce contexte que le gouvernement De Croo souhaite poursuivre, avec autant d’effort que la fraude fiscale, la lutte contre la fraude sociale.

A côté de cela, 10 familles belges les plus riches pèsent à elles seules plus de 60 milliards d’euros et aucune taxe sur les grosses fortunes n’est à l’agenda du nouveau gouvernement. Ce qui est dans le viseur de l’exécutif est bien l’outil utilisé par les « épaules les plus larges » financièrement : les comptes-titres de plus d’un million d’euros. Ceux-ci seront taxés à hauteur de 0,15% afin, selon le nouveau gouvernement, de financer le secteur des soins de santé. Des « mesurettes » pour se délester d’un poids de conscience ?

L’avenir de la Sécurité sociale, dans ce contexte, est tout tracé : un sous-financement structurel et une incapacité chronique à inverser la tendance. Pour Lucien Rigaux, assistant en droit constitutionnel qui étudie le financement de la sécurité sociale : « Je comprends tout à fait qu’on souhaite diminuer le poids des cotisations sociales, notamment celles des employeurs. Mais à côté de cela, il faudrait trouver de nouveaux impôts qui soient plus justes et solidaires. Il faut que ces impôts puissent prendre en compte les contributions de chacun et qui puissent se répartir sur les besoins réels des bénéficiaires. Actuellement, j’ai l’impression qu’on agit par à-coups. C’est à dire qu’on va décider de diminuer les coûts, parce qu’il faut aider les entreprises et parce qu’il faut qu’on crée de l’emploi, mais en terme d’effet retour, le manque à gagner est encore plus grand qu’à la base. Il faut donc réfléchir à des méthodes financières pour que notre solidarité nationale, notre sécurité sociale soit pérenne. »

L’actualité sanitaire a mis en lumière les personnes les plus fragiles au sein de notre société. La crise de la Covid-19 est passée par-là et c’est tout le secteur des soins de santé qui souffre. Notre système de solidarité est touché en plein cœur non seulement par le coronavirus, mais également par le virus des économies à tout prix. « Nous sommes tous interdépendants. Une fois que cette idée est ancrée, on peut enfin commencer à avoir un sentiment de solidarité. Ressentir un fort sentiment de solidarité, c’est contribuer à la sécurité sociale et pour ça il faut continuer à se battre », conclut Lucien Rigaux.

Libéraux, socialistes, écologistes, nous restons tous humains. Pour contrer les obstacles de la vie, la sécurité sociale est notre meilleur outil. Même après avoir essuyé des coups financiers, notre vieille dame solidarité reste debout, malgré ses 76 printemps. Mais pour qu’elle puisse continuer à nous prendre la main et à nous accompagner, un refinancement est nécessaire.

Mehdi Toukabri

Bibliographie

[1] Une transformation des soins de santé en marchandises, en produits commerciaux.

[2] La sécurité sociale a 75 ans : histoire d’un système mis à rude épreuve ces dernières années, Fabien Van Eeckhaut, RTBF.be, 28/12/2020.

[3] Ouvriers qui composaient le linotype. Machine d’imprimerie qui sert à la fois à composer et à fondre les caractères par ligne complète et qui se manœuvre à l’aide d’un clavier. Ancêtre de la machine à écrire.

[4] La mutualité : une histoire plus que centenaire…, En Marche, Mutualité Chrétienne, 16/11/2006.

[5] Ibid.

[6] Loi toujours en vigueur aujourd’hui.

[7] Historique, ONSS.

[8] Supra.

[9] Ibid.

[10] La sécurité sociale a 75 ans : histoire d’un système mis à rude épreuve ces dernières années, Fabien Van Eeckhaut, RTBF.be, 28/12/2020.

[11] Excluant de fait les indépendants, à ce moment. Ceux-ci seront intégré au système bien plus tard.

[12] Historique, ONSS.

[13] Ibid.

[14] Ibid.

[15] Minimum de moyens d’existence.

[16] La sécurité sociale : tout ce que vous avez toujours voulu savoir, SPF Sécurité sociale, 09/2018.

[17] Ibid.

[18] A quoi sert la mutuelle ?, Bruxelles-J.

[19] Une sécurité sociale bientôt sous-financée, Julien Winkel, Alter Échos, 05/07/2017.

[20] La fraude sociale recouvre le travail au noir et ses conséquences en matière de non payement de cotisations, la perception indue d’allocations et plus généralement, toute infraction à la législation sociale, de la part d’individus ou d’entreprises.

[21] Loi portant réforme du financement de la sécurité sociale, Moniteur belge, 18/04/2017.

[22] Financement de la sécurité sociale : une « responsabilisation » en trompe-l’œil, Pascale Vielle, Jean-François Neven, Daniel Dumont, RTBF.be, 23/01/2017.

[23] 172 milliards d’euros se sont envolés de la Belgique vers des paradis fiscaux en 2019, Le Soir, 27/02/2020.

[24] La fraude fiscale concerne la non-déclaration de revenus, du travail ou du capital, en vue de se soustraire au payement de l’impôt, de la part d’individus ou d’entreprises.

[25] Rapport des formateurs, Paul Magnette, Alexander De Croo, 30/09/2020.

[26] La lutte contre la fraude sociale rapporte un montant record, l’Échos, 18/02/2018.